Seguendo la scaletta della Puntata 0 devo trattare un argomento molto tecnico: la Centrale Rischi ma ho deciso di parlarne tralasciando i tecnicismi per evitare una fuga dei lettori già alla quarta puntata.

La Centrale Rischi (CR) è uno strumento di Banca d'Italia che permette a tutti gli istituti di credito di conoscere lo stato dei rapporti che i loro clienti intrattengono con l'intero sistema creditizio.

Mensilmente ogni banca invia a Banca d'Italia le informazioni relative ai rapporti che intrattiene con i propri clienti affidati, aggiornati all'ultimo giorno del mese. Banca d'Italia, con un ritardo di circa 40 giorni dalla fine del mese, pubblica un report con la situazione aggiornata (?? 40 giorni!) e la rende disponibile a tutte le banche che affidano il cliente, e al cliente stesso.

Il report della CR contiene, tra le altre, informazioni in merito a:

- gli affidamenti concessi (crediti per cassa)

- le garanzie concesse (crediti di firma)

- le garanzie ottenute dalla banca

- i derivati finanziari

- i crediti anticipati e scaduti

- i crediti passati in sofferenza (ovvero che la banca ritiene di non poter recuperare)

Il report della CR è uno strumento molto potente che si presta a vari livelli di analisi, sia da parte delle banche dove rappresenta una delle principali fonti di informazione per il calcolo del rating, sia da parte del cliente. L'analisi della CR infatti può fornire informazioni molto utili sull'andamento dell'azienda.

Se l'analisi approfondita della CR richiede un livello di conoscenze anche molto avanzate, un'analisi basilare e rapida del report è un'attività semplice che ogni imprenditore che intenda perseguire la via del miglioramento dei propri rating deve affrontare in modo continuativo e organizzato ogni singolo mese.

Ci sono alcune cose da sapere da subito:

- le aziende possono scaricare il proprio report CR gratuitamente dal sito di banca d'Italia, basta lo SPID del legale rappresentante

- la CR che legge la banca è diversa da quella che può leggere l'azienda, la banca può vedere il dettaglio dei propri rapporti e un aggregato di tutti i rapporti di credito che il cliente intrattiene con tutto il sistema, l'azienda può vedere il dettaglio di ogni banca affidataria

- in CR compaiono solo i crediti di importo uguale o superiore a € 30.000 (per i crediti in sofferenza il limite scende a € 250)*

* questo è un punto molto importante che tratterò in futuro

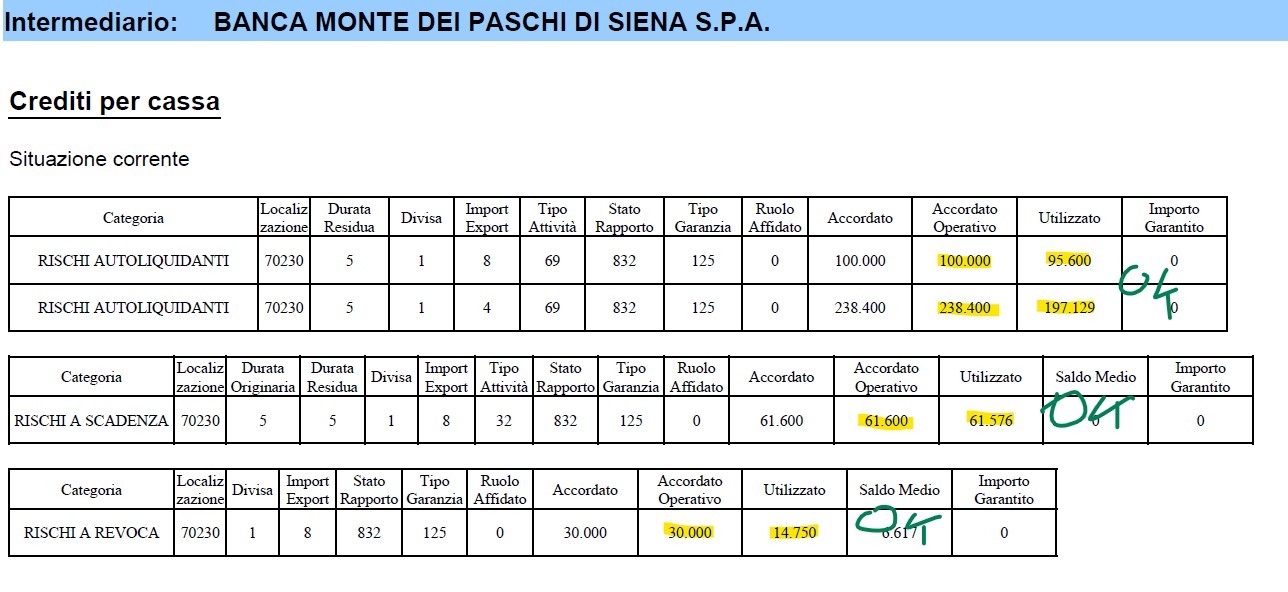

Un primo livello di lettura del report mensile della CR semplicissimo ma necessario per una buona gestione finanziaria è questo: per ogni riga del report che rappresenta un affidamento (crediti per cassa) bisogna leggere l'importo della colonna "Accordato Operativo" e quello contenuto nella colonna "Utilizzato".

Se l'importo della colonna Utilizzato è superiore all'accordato operativo siamo in presenza di uno sconfino.

Uno sconfino segnalato in CR è un evento in grado di scatenare l'inferno nei sistemi automatici di calcolo del rating di tutte le banche e compromettere in pochi minuti gli sforzi di mesi per migliorare il rating.

Nota per evitare allarmi ingiustificati: per i rischi autoliquidanti (anticipi, factoring, ecc.) spesso le banche valorizzano in modo scorretto sulle singole righe, il segnale di allarme scatta se il totale della colonna "Utilizzato" è superiore del totale della colonna "Accordato Operativo".

A questo punto mi aspetto l'obiezione:

"abbiamo seguito i tuoi consigli, ci siamo dotati di strumenti di gestione della tesoreria (Puntata 2), siamo certi di non sconfinare i fidi. Inoltre, se rilevo uno sconfino dopo che si è verificato, il danno ormai è fatto. Questa analisi mi sembra superflua"

Sbagliato!

Nella mia esperienza di CFO temporary manager, in un anno e mezzo circa, con tre aziende clienti e circa 20 conti correnti ho rilevato 11 sconfini di ben 8 dovuti a segnalazioni errate delle banche.

Una segnalazione errata è comunque dannosa ma fortunatamente gli effetti nefasti possono essere bloccati. Se i report sono pubblicati con 40 giorni di ritardo, le segnalazioni errate sono rettificate immediatamente. L'effetto caos di uno sconfino può quindi essere arginato ma per farlo bisogna prima di tutto rilevarlo poi comunicarlo, accertarsi che la banca che ha sbagliato proceda alla rettifica e se necessario (purtroppo spesso!) sollecitare.

L'origine degli errori è la più varia, da errori materiali dell'operatore bancario a sistemi che impazziscono. Vi faccio tre esempi reali:

- richiesta di estinzione anticipo fatture e contestuale accensione di un nuovo anticipo. L'anticipo è stato accreditato prima della fine del mese ma, per errore, l'estinzione è stata addebitata il primo giorno del mese successivo

- senza alcuna ragione, per un mutuo chirografario è comparso in CR l'importo del debito residuo nell'utilizzato ma l'accordato risultava pari a zero

- non è stato contabilizzato il regolare pagamento di una rata di un leasing di un automezzo

Il mio consiglio è quello di predisporre una procedura dettagliata e le varie comunicazioni da inviare per ottimizzare e accelerare il processo di richiesta di rettifica errori in CR ma ve ne parlerò in un'altra puntata perché questa è già troppo lunga.

Chi avesse necessità può contattarmi per messaggio.